Latest Event Updates

Jurisprudencia mayo 2022

- TS. Extinción del contrato por causas objetivas. No es defecto formal la falta de expresión en la carta de despido de la cuantía de la indemnización cuando no se ha puesto a disposición del trabajador por falta de liquidez.

- TS. La incompatibilidad entre los salarios de tramitación abonados por el Fogasa y las prestaciones por desempleo reconocidas sólo obliga a la devolución de las cantidades indebidamente percibidas durante el periodo de tiempo coincidente.

- AN: Teletrabajo: que el acuerdo de trabajo a distancia sea un contrato de adhesión no significa per se que dicho contrato sea nulo.

- TS. Cabe acceder a la incapacidad permanente desde una situación de jubilación anticipada por discapacidad en tanto no se alcance la edad ordinaria de jubilación.

- TSJ: Cabe realizar modificaciones sustanciales de condiciones de trabajo a través de ERTE, pero deben ser temporales y guardar conexión con sus causas motivadoras

- TSJ. Es nulo el despido que se produce el mismo día en que se comunica a la empresa la candidatura del trabajador para las próximas elecciones sindicales si no se acredita la legitimidad de dicho despido.

Análisis de CGT de abril (todos los análisis incluyendo sentencias). Base de datos de la FESIM

Indemnización por vulneración de derechos

En la jurisdicción social es frecuente que se identifiquen violaciones de derechos fundamentales que normalmente no eran indemnizadas por los tribunales. La jurisprudencia constitucional y del supremo ahora obligan a los tribunales a pronunciarse sobre esta indemnización y aportan ciertos criterios para su cuantificación.

En algunos procedimientos laborales se pueden violar derechos fundamentales (DDFF) de los trabajadores (despidos, huelga, etc.). Sin embargo, los Tribunales han sido reticentes a condenar a una indemnización adicional cuando se produce dicha vulneración a pesar de que el art. 183.1 LRJS establece que, acreditada una vulneración de Derechos Fundamentales, la sentencia deberá pronunciarse sobre la cuantía de la indemnización.

La sentencia del Tribunal Constitucional (STC 61/2021) obliga a los Tribunales a pronunciarse siempre sobre la cuantía de la indemnización adicional en caso de que se acredite una vulneración de DDFF. Así como determinar cómo se debe calcular esa indemnización. Esta sentencia entiende que es incongruente que una sentencia que declara una vulneración de un DDFF de la persona trabajadora, no se pronuncie sobre la cuantía de la indemnización que debe recibir por dicha vulneración independientemente del resultado del procedimiento.

Luego debemos considerar identificar en las demandas claramente las posibles violaciones de los DDFF de los afectados solicitando la indemnización correspondiente por daños morales.

La sentencia del Tribunal Supremo STS 23/02/2022 indica que el trabajador en su demanda no tiene la obligación de probar los daños ni cuantificarlos para que la sentencia esté obligada a pronunciarse siendo suficiente una solicitud genérica de daños.

También indica que la indemnización adicional por daños morales es consustancial a toda vulneración de DDFF y ante la dificultad de hacerlo la sentencia del Tribunal Supremo (STC 61/2021) establece ciertos criterios para la cuantificación de la indemnización:

- Máximo y mínimo de la sanción de la LISOS.

- Antigüedad. Siendo mayor la indemnización si la persona trabajadora tiene mayor antigüedad.

- Salario: Siendo la indemnización proporcional al salario.

- Nulidad o improcedencia del despido. Considerando que la nulidad incluye los salarios de tramitación que compensan en parte los daños sufridos por la vulneración de DDFF.

Estos criterios pueden ser cuestionables, sobre todo considerando que la indemnización debe tener funciones reparadora, preventiva y disuasoria (art. 183.2 LRJS) por lo que debería tener en cuenta más el daño causado y el efecto sobre el responsable de la vulneración.

Robótica colaborativa en el sector del metal

El camino de la Industria 4.0 ya está trazado. Ahora estamos en la evolución entre la robotización básica y la autónoma. Los efectos en el empleo hasta el momento han sido limitados al mantenerse el elemento colaborativo y generar, temporalmente, una estructura humana de control.

Actualmente, los cobots son el segmento de mayor crecimiento de la automatización industrial gracias a su capacidad de hacer accesible la robótica a todas las empresas.

Proyectos europeos como el Sharework se centran en la aplicación de la colaboración entre operarios y robots en los sectores de la automoción, el ferrocarril, el metal y la fabricación de bienes de equipo.

La automatización de procesos y el intercambio de información con el exterior son las metas que se buscan ahora, haciendo que máquinas, sistemas IT y equipos humanos trabajen conjuntamente en red. El objetivo es conectar los robots y los vehículos de guiado automático (AGVs/AMRs) con el resto de la compañía para maximizar el rendimiento.

Los robots colaborativos son sistemas que permiten ser programados de forma sencilla, capaces de trabajar junto a operarios sin tener que utilizar sistemas de seguridad tradicionales (tipo barreras). Normalmente, incorporan sistemas avanzados de control de fuerza que evitan los obstáculos evitando golpear a los operarios. Estos cobots hacen que la automatización robótica, sea accesible para pequeñas y medianas empresas. Los cobots se introducen en sectores y procesos industriales en los que no había sido posible.

Los robots colaborativos son aptos para trabajar junto a personas y permiten al empleado realizar las tareas que mejor desempeñe evitando los trabajos peligrosos o repetitivos por lo que sus defensores dicen que no son sustitutivos de las personas y su talento; el WEF estima en 85 M los empleos que desaparecerían de 2020-25 mientras “podrían” crearse 97 M. Los cobots permiten ir asumiendo poco a poco las tareas realizadas por las personas facilitando su sustitución gradual y con una reducida inversión. El objetivo declarado es la completa robotización o automatización de procesos es una de las características de la Industria 4.0.

La automatización comenzó por las tareas repetitivas (se calcula un 25% del total). La robotización requiere un estudio previo y una aplicación gradual donde tendría su principal valor la robótica colaborativa. Se han definido cuatro fases en esta robotización:

- Automatización: Se reproducen acciones humanas previamente “grabadas”.

- Robotización básica: Los procesos se modifican y adaptan definiendo reglas simples con datos estructurados.

- Robotización autónoma: Reglas complejas que actúan sobre datos no estructurados.

- Robotización cognitive: Análisis basados en la experiencia (aciertos y errores) y puede modificar las propias reglas.

Transversalidades: Tecnología-igualdad-seguridad

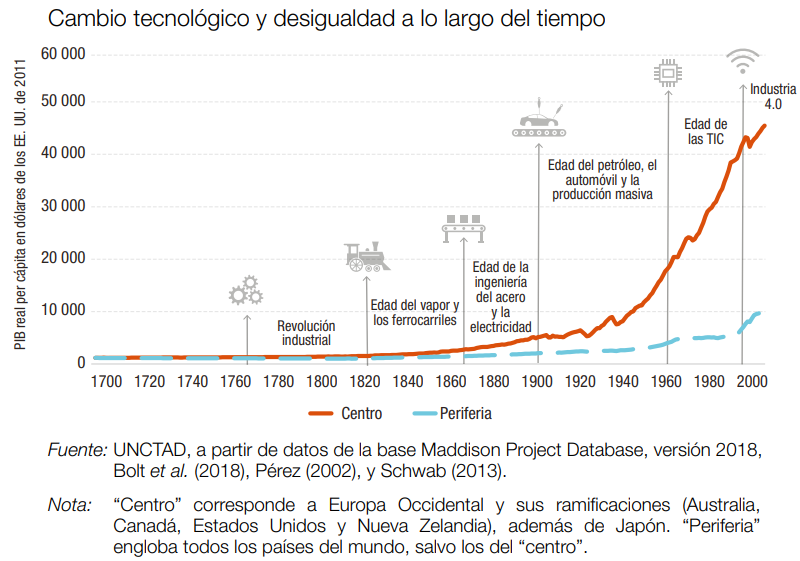

Las tecnologías tienen grandes consecuencias sociales. Por una parte permiten afrontar problemas de la sociedad pero a menudo exigen la adaptación de las sociedades donde se implantan. El ritmo de implantación puede no permitir una adaptación adecuada de la sociedad generando más desigualdades y tensiones que pueden comprometer la seguridad de todos.

La incorporación de la tecnología tiene siempre consecuencias sociales. El desarrollo humano ha ido acompañado de cambios tecnológicos cada vez más rápidos y es probable que este ritmo se acelere como resultado de “tecnologías de frontera”, como la inteligencia artificial (IA), la robótica, la biotecnología y la nanotecnología.

Estos avances tecnológicos pueden generar serios inconvenientes si superan la capacidad de adaptación de las sociedades (desaparición de empleos, desinformación, polarización, aislamiento, privacidad,…). Existen claras evidencias de que las tecnologías pueden ampliar las desigualdades o crear otras nuevas y de sus efectos en materia de seguridad (y de nuestra percepción de ella) si ciertos colectivos, comunidades o países pobres se ven desbordados o simplemente se les deja atrás.

Colectivos, como las mujeres, serán más perjudicados por los cambios tecnológicos; otros como las personas con discapacidad pueden mejorar su calidad de vida.

Según BDO, la IA provocará la automatización del 70 % de los empleos de bajo nivel de cualificación en los próximos 20 años y 375 M de personas en todo el mundo tendrán que cambiar sus tareas hasta 2030.

No todas las personas van a disponer de recursos para esta adaptación. Por ejemplo, los objetivos educativos 2030 (Goal 4) van muy retrasados o las infraestructuras necesarias para aplicar las nuevas tecnologías no están disponibles en muchos lugares. Es previsible que la adaptación sea mucho más rápida en ciertos colectivos, comunidades o países que coparán las actividades que no puedan realizar las máquinas excluyendo a los menos adaptados que se sentirán expulsados del sistema. Los excluidos tratarán de rebelarse contra su expulsión en forma de migraciones y todo tipo de conflictos muchas veces dirigidos internamente pero que pueden hacer tambalearse el sistema, por lo que el recurso a la seguridad y la represión (con ayuda de estas mismas tecnologías) serán cada vez más parte de nuestro día a día.

Los PPEs ya están aquí

El preacuerdo del GSDC deriva por primera vez fondos salariales a un PPE siguiendo los principios de la reforma de las pensiones. Los principales beneficiarios son los gestores de planes de pensiones, las empresas y los sindicatos que apoyan las medidas y tienen intereses en dichas gestoras. El coste es la reducción del nivel de vida de los pensionistas, sobre todo de los más vulnerables.

La construcción será el primer sector que se adhiera a los Planes de Pensiones de Empleo (PPE) afectando a casi un 1,5 M de trabajadores. Las empresas también recibirán bonificaciones.

El desarrollo de los Planes de Pensiones Público se incluye en el preacuerdo del VII Convenio Colectivo General del Sector de la Construcción (CGSC) suscrito por CNC, CCOO y UGT. El CC se extiende por 5 años y los incrementos salariales serán de un 4% en 2022 (3% salario y 1% PPE), 3% en 2023 y 2024 (0,25% para el PPE); los del 2025 y 2026 están por determinar.

Los PPEs son el segundo pilar de la previsión social (junto con el SPP y los PPIs) y el 1% de las empresas españolas los ofrecían a sus empleados. Con reforma de las pensiones se han ofrecido incentivos fiscales a las compañías: deducción de la base imponible hasta 10.500 € (en los PPI el máximo es 1.500 €) y que las contribuciones a los PPEs no coticen a la Seguridad Social (límite de 115 €/mes por trabajador) reduciendo la financiación del SPP. CGT y los pensionistas se oponen a los PPEs.

Los PPEs se constituyen en los Convenios Colectivos sectoriales y participan en un gran fondo público (supervisado por el Gobierno, la patronal y los sindicatos) y de gestión privada.

Según la OCDE, en España, la tasa de sustitución es del 73,9% absorbida íntegramente por el SPP. La tasa de sustitución media en la OCDE es del 57,6%, correspondiendo el 42,2% al SPP y 15,4% al privado (9,5% obligatorio y el 5,8% voluntario). El objetivo es reducir la tasa de sustitución así como la contribución del SPP a la misma. Es decir, reducir el número de personas pensionistas y su nivel de vida (afectando aún más a las personas que no pueden permitirse invertir en planes voluntarios). Pero siempre hay unos beneficiados, los gestores de planes de pensiones, que después de ser identificada su estafa basada en las comisiones, recurren a la obligatoriedad impuesta por los CCs. Según inverco, El patrimonio de los Fondos de Pensiones en España en 2021 era de 127.998 M€ (8% más que en 2020) y representaba un 10,5% del PIB nacional (en la OCDE representaba el 63,5%). La reducción del límite máximo de aportación hasta 2.000 € para el 2021 y 1.500 € para 2022 ha producido una reducción del 40% en la aportaciones en los PPIs y los PPEs no han modificado sus aportaciones. Las medidas acordadas con CCOO y UGT (con intereses en las gestoras y beneficios de la gestión) claramente tratan de “explotar” este filón.

CGT EXIGE A LA MINISTRA DE TRABAJO LA INCLUSÓN DEL «SINDROME DE BURNOUT» COMO ENFERMEDAD PROFESIONAL

2 de junio, 12:00 horas, en el Ministerio de Trabajo

La Confederación General del Trabajo (CGT) hará entrega este día 2 de junio de 2022, durante la concentración que se celebrará frente al Ministerio de Trabajo y Economía Social, a la titular de dicho ministerio, Yolanda Díaz, un documento en el que exige la inmediata inclusión del “síndrome de Burnout” -comúnmente conocido como “síndrome del trabajador quemado”- en la legislación actual por ser una enfermedad considerada por la OMS en 2019, en el marco de la celebración de la asamblea de esta organización el 25 de mayo, como una dolencia vinculada a las dificultades para el control de la vida.

El “síndrome de Burnout” o de desgaste profesional hace referencia un estado de agotamiento mental, emocional y físico originado por el estrés o insatisfacción en el entorno laboral de la persona que lo padece. Este síndrome está reconocido como detonante de otros problemas que afectan a la salud física y mental de las personas trabajadoras, y que pueden derivar en situaciones más graves.

El origen laboral de este síndrome es claro, y por ello es lógico y justo que se asuma sus consecuencias, reconociéndose los riesgos psicosociales que el trabajo tiene sobre los trabajadores y las trabajadoras. Además, este reconocimiento sería un primer paso para obligar a muchas empresas a llevar a cabo acciones encaminadas a eliminar o reducir situaciones que puedan exponer a sus plantillas a riesgos psicosociales.

Recordamos al Ministerio, que a pesar de haber pasado ya varios meses desde que la OMS reconociera este síndrome, en el Sistema Nacional de Salud no está considerado ni como afección profesional, pese a que este síndrome está dando lugar a numerosas denuncias ante los tribunales por tratarse de una causa de baja laboral ya que al tratarse de un trastorno dentro del contexto laboral de quienes lo padecen, no da lugar a incapacidades temporales, sino también permanentes e incluso totales o absolutas. Además, la Justicia estaría sentando precedentes, reconociéndose en algunos tribunales el “síndrome de desgaste profesional” como enfermedad laboral, como ha ocurrido en Andalucía o Navarra.

La Ley de Prevención de Riesgos Laborales (31/1995 de 8 de noviembre) solo ha sufrido modificaciones puntuales, y continúa sin considerar los riesgos psicosociales, por ello exigimos al Ministerio que tenga en cuenta esta situación.

Desde CGT lamentamos que se desaproveche esta oportunidad en unos momentos donde las enfermedades mentales están adquiriendo por desgracia una relevancia muy importante en nuestro país, la legislación debe imputar los costos de la prevención de estos riesgos a las empresas, sin derivar presupuestos estatales para ello.

Ratificada la declaración de procedencia del despido de una trabajadora por incumplir órdenes y llamar «machista» a un compañero y «maltratador» al encargado

El TSJ de Murcia ha ratificado la declaración de procedencia del despido disciplinario de un trabajador por adoptar de forma habitual y reiterada una actitud rebelde al cumplimiento de las ordenes empresariales y por calificar a un compañero de «machista» y al «encargado» de maltratador (sent. del TSJ de Murcia de 29 de marzo de 2022).

Continúa y conoce el caso enjuiciado en: https://sincrogo.com/blog/tribunales/despido-procedente-llamar-maltratador-a-un-companero/

Utilización de vales comida en días de teletrabajo o en jornada continua

Siempre que se cumplan los requisitos reglamentariamente establecidos, se considera rendimiento del trabajo en especie exento la entrega de vales-comida a trabajadores incluso en el caso de que los mismos desempeñen su trabajo total o parcialmente a través de la modalidad de teletrabajo o mediante jornadas continuas. La exención incluye los gastos de llevanza de la comida al domicilio, con el límite conjunto de 11 euros diarios.

Continúa en: https://elderecho.com/contribuyente-vale-comida-teletrabajo-jornada-continua

CONTRA LA REPRESIÓN SINDICAL EN IVECO

CONCENTRACION FRENTE AL CONGRESO DE LOS DIPUTADOS

Miércoles 25 de mayo, 12:00 horas

Ante los últimos hechos represivos contra militantes de nuestra organización en Iveco Valladolid y Madrid, la Federación Metalúrgica de la CGT (FESIM) ha convocado una concentración para este miércoles 25 frente al Congreso de los Diputados.

Desde CGT FESIM se denuncia que, durante el último año, se han producido dos despidos totalmente injustificados, ya que el verdadero motivo del despido es su afiliación y militancia en CGT, y que sean personas que siempre reivindican sus derechos de una manera notoria. Por si no fuera poco el hecho de que la empresa te despida, el compañero de Iveco Valladolid está viviendo una represión policialinjustificada, debido a la repercusión social que este despido está teniendo en Valladolid. No es la primera vez que Iveco ataca a personas de nuestra organización, ya que a estos hechos hay que añadir sanciones a delegados y situaciones de despido similares en momentos anteriores. CGT FESIM señala que, en ambos casos, el montaje orquestado por la empresa y las mentiras vertidas contra los trabajadores para llevar a cabo sus despidos, están sembrando un precedente muy peligroso, tanto dentro de la multinacional, como en todo el mercado laboral general, por lo que “no vamos a consentir que empresas como Iveco tengan estos comportamientos, y vamos a denunciar y a llegar donde haga falta para que estos hechos salgan a la luz”. “Desde CGT y desde esta Federación no vamos a consentir que multinacionales como Iveco intenten coartar la libertad sindical que todos los trabajadores y trabajadoras han de tener y que está recogida en la Constitución, ni tampoco vamos a consentir que se criminalice, se señale y se despida a personas que luchan por sus derechos”.

¡¡NOS VEMOS EL MIERCOLES!!