Pensiones

La Comisión de Trabajo envía al Pleno la regulación de los planes de pensiones

La Comisión de Trabajo, Inclusión, Seguridad Social y Migraciones, en su sesión de este jueves ha aprobado el dictamen del Proyecto de Ley de regulación para el impulso de los planes de pensiones de empleo, por el que se modifica el texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones aprobado por el Real Decreto Legislativo 1/2002

Reforma de las pensiones

Esta iniciativa tiene como objeto la modificación del texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por el Real Decreto Legislativo 1/2002, de 29 de noviembre, para «favorecer la existencia de fondos de pensiones de empleo» e impulsar su implantación efectiva.

Para ello, la iniciativa prevé facilitar la creación de planes colectivos en el marco de la negociación colectiva y habilitar la creación de los fondos de pensiones de empleo de promoción pública, «a fin de facilitar el acceso a estos mecanismos de ahorro de bajas comisiones a trabajadores de rentas medias y bajas y de pequeñas y medianas empresas, así como a trabajadores autónomos y jóvenes».

Además, también subraya la necesidad de simplificar los trámites en la adscripción y gestión de los planes de pensiones y diseñar mecanismos que favorezcan la movilidad de los trabajadores entre las diferentes empresas y sectores.

Los PPEs ya están aquí

El preacuerdo del GSDC deriva por primera vez fondos salariales a un PPE siguiendo los principios de la reforma de las pensiones. Los principales beneficiarios son los gestores de planes de pensiones, las empresas y los sindicatos que apoyan las medidas y tienen intereses en dichas gestoras. El coste es la reducción del nivel de vida de los pensionistas, sobre todo de los más vulnerables.

La construcción será el primer sector que se adhiera a los Planes de Pensiones de Empleo (PPE) afectando a casi un 1,5 M de trabajadores. Las empresas también recibirán bonificaciones.

El desarrollo de los Planes de Pensiones Público se incluye en el preacuerdo del VII Convenio Colectivo General del Sector de la Construcción (CGSC) suscrito por CNC, CCOO y UGT. El CC se extiende por 5 años y los incrementos salariales serán de un 4% en 2022 (3% salario y 1% PPE), 3% en 2023 y 2024 (0,25% para el PPE); los del 2025 y 2026 están por determinar.

Los PPEs son el segundo pilar de la previsión social (junto con el SPP y los PPIs) y el 1% de las empresas españolas los ofrecían a sus empleados. Con reforma de las pensiones se han ofrecido incentivos fiscales a las compañías: deducción de la base imponible hasta 10.500 € (en los PPI el máximo es 1.500 €) y que las contribuciones a los PPEs no coticen a la Seguridad Social (límite de 115 €/mes por trabajador) reduciendo la financiación del SPP. CGT y los pensionistas se oponen a los PPEs.

Los PPEs se constituyen en los Convenios Colectivos sectoriales y participan en un gran fondo público (supervisado por el Gobierno, la patronal y los sindicatos) y de gestión privada.

Según la OCDE, en España, la tasa de sustitución es del 73,9% absorbida íntegramente por el SPP. La tasa de sustitución media en la OCDE es del 57,6%, correspondiendo el 42,2% al SPP y 15,4% al privado (9,5% obligatorio y el 5,8% voluntario). El objetivo es reducir la tasa de sustitución así como la contribución del SPP a la misma. Es decir, reducir el número de personas pensionistas y su nivel de vida (afectando aún más a las personas que no pueden permitirse invertir en planes voluntarios). Pero siempre hay unos beneficiados, los gestores de planes de pensiones, que después de ser identificada su estafa basada en las comisiones, recurren a la obligatoriedad impuesta por los CCs. Según inverco, El patrimonio de los Fondos de Pensiones en España en 2021 era de 127.998 M€ (8% más que en 2020) y representaba un 10,5% del PIB nacional (en la OCDE representaba el 63,5%). La reducción del límite máximo de aportación hasta 2.000 € para el 2021 y 1.500 € para 2022 ha producido una reducción del 40% en la aportaciones en los PPIs y los PPEs no han modificado sus aportaciones. Las medidas acordadas con CCOO y UGT (con intereses en las gestoras y beneficios de la gestión) claramente tratan de “explotar” este filón.

El proyecto de ley para el impulso de los planes de pensiones supera su primer examen parlamentario

El proyecto de ley continuará su tramitación parlamentaria

El Congreso de los Diputados ha dado luz verde al Proyecto de Ley de regulación para el impulso de los planes de pensiones de empleo al rechazar la enmienda a la totalidad de devolución presentada.

Esta iniciativa tiene como objeto la modificación del texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por el Real Decreto Legislativo 1/2002, de 29 de noviembre para «favorecer la existencia de fondos de pensiones de empleo» e impulsar su implantación efectiva.

Esto se debe, según su exposición de motivos, a que en España el nivel de ahorro a través de estos instrumentos económicos «no llega al 1% de la masa salarial de la población activa ocupada alcanzando a poco más del 10% de la población activa ocupada, mientras que en Europa el nivel de personas empleadas protegidas va en un rango amplio del 25 al 90 por ciento».

Continúa en: https://elderecho.com/proyecto-ley-plan-pensiones-congreso

El macrofondo de pensiones privadas de Escrivá detraerá millones de euros del sistema público

Por cada trabajador que se adhiera a los planes privados de empleo, la Seguridad Social recibirá 400 euros menos al año. El movimiento pensionista clama contra un plan que debilita el sistema público de pensiones y derivaría, en el caso de tener éxito, miles de millones de euros a las grandes entidades financieras privadas.

La aprobación del macrofondo de pensiones de empleo impulsado por el ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, ha sido una de esas noticias escondidas entre titulares sobre la crisis del PP y el ataque ruso a Ucrania.

Fue el 22 febrero en el Consejo de Ministros, en donde el Gobierno dejó lista la ley para su debate y votación en el Parlamento, una iniciativa impulsada al margen de la negociación con sindicatos y patronal. En el contenido de la ley se han cumplido las peores previsiones y el texto final ha recogido más ayudas públicas para fomentar este fondo privado de pensiones. En el caso de que estos planes de empleo se extiendan supondría un agujero de millones de euros en las cuentas de la seguridad social, según denuncian desde la Coordinadora Estatal por la Defensa del Sistema Público de Pensiones (Coespe).

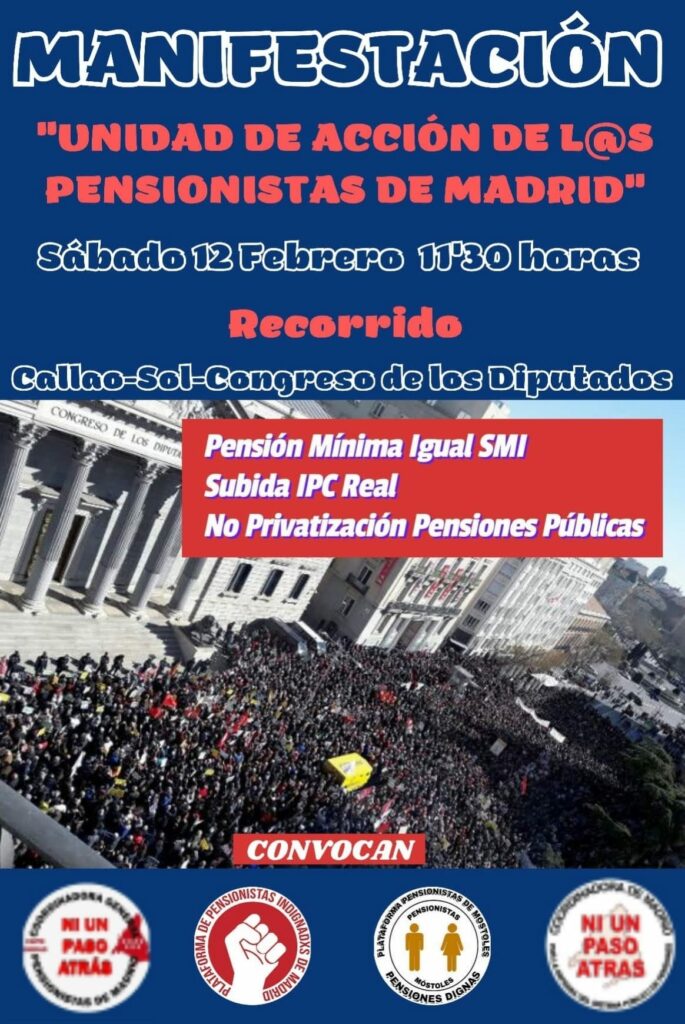

Llamamiento a movilización pensionista del 12 de febrero

Desde CGT llamamos a tparticipar, junto a las organizaciones convocantes de pensionistas de diferentes Pueblos y Comunidades, a esta movilización conjunta y descentralizada en defensa del sistema público de pensiones y contra la nueva reforma que pretende aplicar el IPC medio anual en la revalorización de las pensiones, y no el IPC real, reduciendo así el poder adquisitivo y precarizando aún mas a todas las personas pensionistas en situación de vulneración social, y avanzando hacia la privatización de las pensiones, cuando las pensiones públicas son un derecho, no un negocio privado. A continuación reproducimos el manifiesto:

En 2015 bajo la presidencia de Rajoy se pretendió reducir la revalorización anual de las pensiones a solo un 0,25%, contraviniendo el artículo 50 de la Constitución. La movilización social de los pensionistas durante tres años fue determinante para bloquear la aplicación del decreto que establecía esa mísera subida y, también, acelerar la caída del gobierno Rajoy. Se reestableció el “Índice de Precios al Consumo Anual Acumulado” (“IPC Acumulado”, o “IPC Real”) como índice para la revaloración anual de las pensiones. Este es el mejor sistema para medir el coste de la vida y el que siempre se usó en pensiones y salarios para garantizar su poder adquisitivo.

Pero la Ley 21/21 que el actual gobierno de coalición presentó al Parlamento, y este aprobó por amplia mayoría, establece ahora como referencia de revalorización anual de las pensiones, el llamado “IPC Medio”, el promedio de los IPC de los 12 meses del año. Usar el “IPC Medio” en lugar del “IPC Real” supone hacer trampa. Es rebajar las pensiones y reducir el poder adquisitivo de los pensionistas. Este año el “IPC Real” desde diciembre de 2020 hasta noviembre de 2021 (año contable 2021 a efectos de revalorización) ha sido del 5,5%; sin embargo, el “IPC Medio” fue solo el 2,5%. El resultado de aplicar este nuevo indicador será perder un 3% de poder adquisitivo en las pensiones contributivas. Por cierto, un 3% en 2021 y otro 3% en 2022 ya que no habrá más paguillas. Todo ello cuando más de la mitad de las pensiones están por debajo del salario mínimo. Más de dos millones y medio de personas reciben una renta que no supera los 650 euros, entre ellas figuran la viudedad, capacidad permanente u orfandad. Son las prestaciones más precarizadas.

Entre los dos millones de personas que se encuentran en pobreza extrema, ocupando el vagón de cola están las personas que cobran pensiones no contributivas. Su precariedad tiene mayoritariamente rostro de mujer: dos terceras partes de los pensionistas con complementos a mínimo son mujeres, titulares de pensiones de viudedad o de jubilación miserables, consecuencia de las particulares condiciones salariales, de empleabilidad, de cotizaciones más cortas y bases reguladoras más bajas. Es escandaloso que en plena campaña electoral en Castilla y León el presidente del gobierno proclame que a ellos se les va a realizar la mayor subida de la historia, al prometer aumentarles un 3% salidos de los presupuestos del Estado. En realidad, también para ellos será la mayor bajada que ha hecho cualquier gobierno, ya que la subida del IPC es un 5,5% y por tanto van a perder el 2,5% de poder adquisitivo.

Finalmente denunciamos que a pesar de que se reconoce que el Sistema Público de Pensiones (SPP) es sólido y viable, con el RD se avanza hacia la privatización de las pensiones convirtiendo a la Seguridad Social en una Agencia y abriendo paso a una segunda etapa de la reforma que regule su privatización. Las pensiones públicas son un derecho, no un negocio privado. Hay que defender el carácter público y de reparto del SPP e impedir los intentos de privatización. Hay que reclamar la mejora inmediata de las condiciones laborales, derogando de una vez la Reforma Laboral y subiendo el salario mínimo, ya que la precariedad laboral, genera la precariedad de las pensiones. Por ello llamamos a pensionistas y ciudadanía a movilizarse este 12 de febrero, para exigir a quienes nos gobiernan que cumplan de verdad sus promesas. Las leyes lo mismo que se aprueban se pueden derogar y reformar. El Gobierno tiene la mayoría suficiente para legislar en beneficio de todos y no solo del poder financiero.

Llamamos a la ciudadanía y pensionistas a defender unas pensiones dignas, su carácter público y unas condiciones de trabajo dignas para EXIGIR:

• Garantizar para 2022 y años sucesivos el poder adquisitivo de las pensiones revalorizándolas en función del incremento del “IPC real” (el “IPC Acumulado Anual”) tal como se venía haciendo antes de la reforma de 2011, y compensar la pérdida del 3% del poder adquisitivo de las pensiones en el 2021.

• Garantizar que no haya pensiones por debajo del umbral de pobreza, eliminando la brecha de género en salarios y pensiones y aumentando la pensión mínima hasta equipararse al SMI, y este situarse en el 60% del salario medio, como recomienda la Carta Social Europea.

• Garantizar pensiones públicas dignas justas y suficientes y el carácter público del Sistema de Pensiones, derogando los recortes de las reformas de 2011, 2013 y 2021, y rechazando la privatización total o parcial del mismo, bajo cualquier fórmula.

Revalorización de las pensiones para 2022

La subida es del 2,5% para las pensiones contributivas y del 3% para las mínimas y no contributivas

El Consejo de Ministros ha aprobado hoy un Real Decreto para la revalorización de las pensiones del sistema de la Seguridad Social, de Clases Pasivas y de otras prestaciones públicas para 2022.

La subida de las pensiones, efectiva desde el 1 de enero de este año, supone un incremento del 2,5% de las pensiones contributivas y de las Clases Pasivas del Estado, mientras que el incremento de las pensiones mínimas y de las no contributivas (al igual que lo hace el Ingreso Mínimo Vital) será del 3%.

En concreto, el aumento del 2,5% para 2022 es el resultado del índice de precios de consumo (IPC) medio entre diciembre de 2020 y noviembre de 2021, según indica la fórmula acordada con los agentes sociales el pasado mes de julio e incluida en la Ley de pensiones aprobada el pasado mes de diciembre. De esta forma, se da cumplimiento a la recomendación 2ª del Pacto de Toledo.

Esta subida está recogida en la Ley 22/2021 de Presupuestos Generales del Estado para 2022.

Continúa en: https://elderecho.com/revalorizacion-de-las-pensiones-para-2022

MANIFIESTO POR LA DEFENSA DE LAS PENSIONES PÚBLICAS DIGNAS

GRUPO COLABORATIVO, LA VOZ DE LAS PLATAFORMAS

Saltar al contenido del PDFPlanes de Pensiones Privados

| Una de las medidas propugnadas en relación con las pensiones es el fomento de los Planes de Pensiones de Empleo. Estos fondos de gestión privada serán garantizados por el Estado con fondos públicos. Se busca extenderlos a través de los Convenios Colectivos sectoriales. |

La Seguridad Social y la Dirección General de Seguros han empezado a trabajar en el fondo de pensiones de empleo de garantía pública aprobado los PGE de 2021 donde se pretenden invertir 100.000 millones de euros. Debemos indicar que los Fondos de Pensiones en España a finales del 2020 tenían un patrimonio de 118.522.584.000 € por lo que se pretende duplicarlos.

El fondo de pensiones colectivo siguiendo la recomendación 16 del Pacto de toledo tiene como objetivo generalizar que las empresas doten a sus trabajadores de un sistema de ahorro con el que complementar la pensión de la Seguridad Social acogiendo los pocos Planes de pensiones de Empleo que funcionan hoy en grandes empresas y otros nuevos. En la actualidad hay 1,9 millones de partícipes de estos Planes de Pensiones de Empleo, frente a los 7,5 millones que tienen planes individuales.

El proyecto prevé multiplicar por 6 en menos de 10 años los trabajadores adscritos a planes de empleo, llegando a 13 millones en 2030 reduciendo las comisiones de funcionamiento.

Es necesario que el Gobierno desarrolle un proyecto de Ley que le de soporte jurídico.

Estos fondos con supervisión y garantía pública podrían ser de gestión privada (modelo NEST británico). En España solo existe un sistema parecido: el de las Entidades de Previsión Social Voluntaria (EPSV) en el País Vasco. La intención es extender estos planes de pensiones a través de los Convenios Colectivos sectoriales. Es necesario recordar que estos Convenios son negociados en su mayoría solo por los sindicatos mayoritarios (CCOO y UGT) que a su vez son partícipes de las principales Gestoras de Fondos de Pensiones.

Para esta evolución se está considerando, en principio, que la adscripción y las aportaciones sean voluntarias. El Gobierno también ha estudiando la posibilidad de adscripción a estos planes de empleo «por defecto» como en el Reino Unido, por el que las empresas deben ofrecer un plan de empleo a sus trabajadores, aunque luego ellos pueden voluntariamente no sumarse a ellos. El Ejecutivo ha reducido las deducciones de los planes individuales, de un máximo de 8.000 € al año a 2.000 € para fomentar los planes de empresa cuyas aportaciones se pueden desgravar hasta 8.000 €.

- ← Previous

- 1

- 2

- 3

- …

- 6

- Next →